決算短信の内容をさらに読み込んで8769アドバンテッジリスクマネジメントの事業をみようと思う。

投資する前にどんな事業をしているのか確認する必要がある。

事業内容をみて「おっいいことをしている」「この商品はヒットする」「利益がアップしている」となりこの会社に投資しようとなるのが本来の流れです。

これからどうなるのか想像もしながら見ていきたい。

第2四半期決算短信の目次はこんな感じです。

毎回同じような内容なので、何回も読んでいくと読み方も慣れていきそうです。

今回はここの内容をしっかり見ていきたいです。

1.当四半期決算に関する定性的情報

(1)経営成績に関する説明

(2)財政状態に関する説明

アドバンテッジリスクマネジメント当四半期決算に関する定性的情報

定性的情報で将来性ある会社かを見極めるという気持ちで見ていく項目である。

アドバンテッジリスクマネジメントは、「中期経営計画2023」(2021年度~2023年度)の実現のために頑張ったようです。

(*中期経営計画とは、企業が3~5年の間隔で目指す現状から見た将来のあり方を策定すること)

「中期経営計画2023」の内容

ウェルビーイング領域におけるNo.1プラットフォーマーになることを目標としているようだ。基本方針として、本業が持っているウェルビーイング関連領域において効果がある課題解決策をSaaSにて展開していく。そして既存事業をより追求し、得意とする本業部分をさらに大きくしていくことで、同領域におけるソリューション提供のリーディングカンパニーを目指すことのようです。

ウェルビーイング関連領域

・No.1プラットフォーマー

・ソリューション提供のリーディングカンパニー

これに向かっていけているかを2023年チェックしていく必要が大です。

ウェルビーイングとは、身体的・精神的・社会的に良好な状態にあることを意味する概念、「幸福」と翻訳されることも多い言葉。

https://jinjibu.jp/keyword/detl/885/

SaaSとは、必要な機能を必要な分だけサービスとして利用できるようにしたソフトウェアもしくはその提供形態のこと。

https://ja.m.wikipedia.org/wiki/SaaS

経営成績に関する説明

まず何故この数字になったのかを説明が書かれている。

・・・(省略)

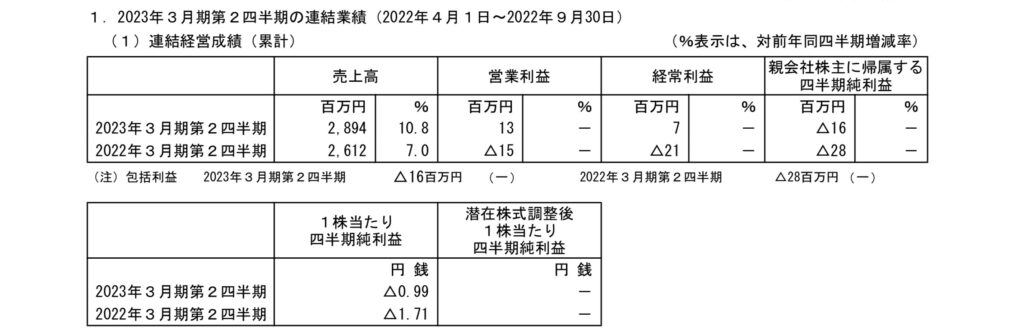

当第2四半期連結累計期間の売上高につきましては、メンタリティマネジメント事業及び就業障がい者支援事業が堅調に推移し、増収となりました。

費用面につきましては、各事業の成長戦略に基づくシステム投資やマーケティング強化等の諸施策を継続実施し、経費負担が増加いたしましたが、売上高が伸長したことにより各段階の利益とも改善いたしました。・・・(省略)

引用元 https://ssl4.eir-parts.net/doc/8769/tdnet/2197877/00.pdf?_fsi=3psNDD4Z

2023年度も成長のためにシステム投資、マーケティング強化などで経費がかかったと言ってる。

売上が上がったから利益も改善したとのことだが、利益率は悪いままなのが気になる。

売上高に対する利益率が20年度水準の10%以上に回復してくれることを期待したいところである。

次に三つのセグメントそれぞれの経営成績が記載されている。

メンタリティマネジメント事業の経営成績

結果

・売上高 21億7,500万円(前年同期比10.1%増)

・セグメント利益 2億2,200万円(前年同期比17.9%減)

増収の理由

・「アドバンテッジタフネス」が堅調に推移

・「健診管理システム」や「産業医・保健師サービス」が伸長

・コロナ禍で低迷していたソリューション商品の販売が回復

減益の理由

・「アドバンテッジ タフネス」「EQ(感情マネジメント力)研修」など既存サービスの改良

・中期経営計画実現に向けた「アドバンテッジウェルビーイングDXP」「アドバンテッジpdCa(ピディカ)」の開発に伴う償却費負担の増加

・今後の事業展開を見据えた人的投資等により経費負担が増加

就業障がい者支援事業の経営成績

結果

・売上高 5億6,200万円(前年同期比17.6%増)

・セグメント利益 2,100万円 (前年同期はセグメント損失6000万円)

増収の理由

・GLTD販売は新規顧客の獲得が堅調に推移し増収

・「ADVANTAGE HARMONY(アドバンテッジハーモニー)」は育児・介護休業法改正への対応ニーズが追い風となり新規契約が順調に増加

増益の理由

・「ADVANTAGE HARMONY(アドバンテッジハーモニー)」のシステム開発投資に伴う償却費が増加した結果、前年同期比で微増となりました

減価償却費は、資産のうちの一部をその期の費用として配分された金額でした。 会計上のルールとして、その期に配分されたのです。その期にお金を払ったわけではありません。

https://vision-cash.com/cf/cf/depreciation-and-amortization/

減価償却費を計上すると、支払っていない金額を費用に含めたために、利益とキャッシュの額に差異が生じてしまいます。

リスクファイナンス事業の経営成績

・売上高 1億5,600万円(前年同期比0.8%減)

・セグメント利益 1億2,000 万円(前年同期比0.6%減)

減収減益については

ともに微減なので特別これといった理由の記載はなかったです。

費用を抑えるように努めたことが書いてある程度でした。

全体的に費用がかかっていることがわかります。あちこちにそれらが書かれていますね・・・

財務状態に関する説明

財務を見ることでその会社を点検していこうという気持ちで見ていく。

特に大切なのは大きな変化を探そう

資産・負債及び純資産の状況

【総資産】 前連結会計年度末より3億9800万円増加し、60億7700万円

【流動資産】 6400万円増加し、22億6800万円

売掛金、保険代理店勘定が減少する一方、経営成績の結果により現金及び預金が2億400万円増加

【固定資産】 3億3300万円増加し、 38億800万円

事業用システム投資に伴いソフトウェア及びソフトウェア仮勘定が3億8600万円増加したため

【負債】 前連結会計年度末より5億7700万円増加し、28億3100万円

【流動負債】 5億6100万円増加し、26億6400万円

前受収益が増加したため

【固定負債】 1600万円増加し、1億6700万円

「株式給付信託(J-ESOP)」導入に伴う株式給付引当金の増加したため

【純資産】 前連結会計年度末より1億7900万円減少し、32億4500万円

配当を実施したため

【自己資本比率】 55.5%(以下を除く)

*保険会社に帰属する保険料で当社の口座に残高のあるものについては、保険代理店勘定及び保険料預り金として対照勘定処理を行っている。

キャッシュ・フローの状況

現金及び現金同等物(以下「資金」という)は前連結会計年度末より2億400万円増加し、9億2200万円。 当第2四半期連結累計期間における各キャッシュ・フローの状況とその要因は次のとおりです。

営業活動によるキャッシュ・フロー

本業の活動で得た現金なのでプラスは必須項目です。

マイナスになっている会社は注意。

■営業活動の結果獲得した資金は、9億1000万円(前年同期比29.4%増)

・税金等調整前四半期純利益 300万円

・前受収益の増加額 6億5000万円

・減価償却費 2億2400万円

投資活動によるキャッシュ・フロー

投資できる資金があるということはいいことです。今後も成長していくには投資必須です。

■投資活動の結果使用した資金は、5億3500万円(前年同期比66.1%減)

・無形固定資産の取得に伴う支出が5億3600万円

財務活動によるキャッシュ・フロー

昔は、配当金をたくさん出してくれる高配当の銘柄を追いかけてた時もあったが、必ずしも多いところが正義ではないと思います。何かあった時のために内部留保の大切ですし、株主に還元することももちろん大切です。まぁバランスですね。

■財務活動の結果使用した資金は、1億6900万円(前年同期比63.8%減)

・配当金の支払が1億6900万円

まとめ

- 「中期経営計画2023」を策定していて、ウェルビーイング領域におけるNo.1プラットフォーマーを目指している。

- 経営成績については、売上は上がっているが費用がかかってしまっている。

このあたりの対策が今後どのようにやっているのかに注目していきたいですね。

No.1プラットフォーマーになるために具体的にどんなことをやっているのかもチェックしたいところです。

コメント