私の追いかける銘柄、証券コード8769のアドバンテッジリスクマネジメントは、2月3日に次の2023年度第3四半期決算が出る予定なので、それまでに過去の進捗を見てお期たいと思い、第1・第2四半期決算短信を見ておくことにした。

証券コード8769 2023年3月期第1四半期決算短信を簡単に探る

第1四半期決算短信の経営成績を探る

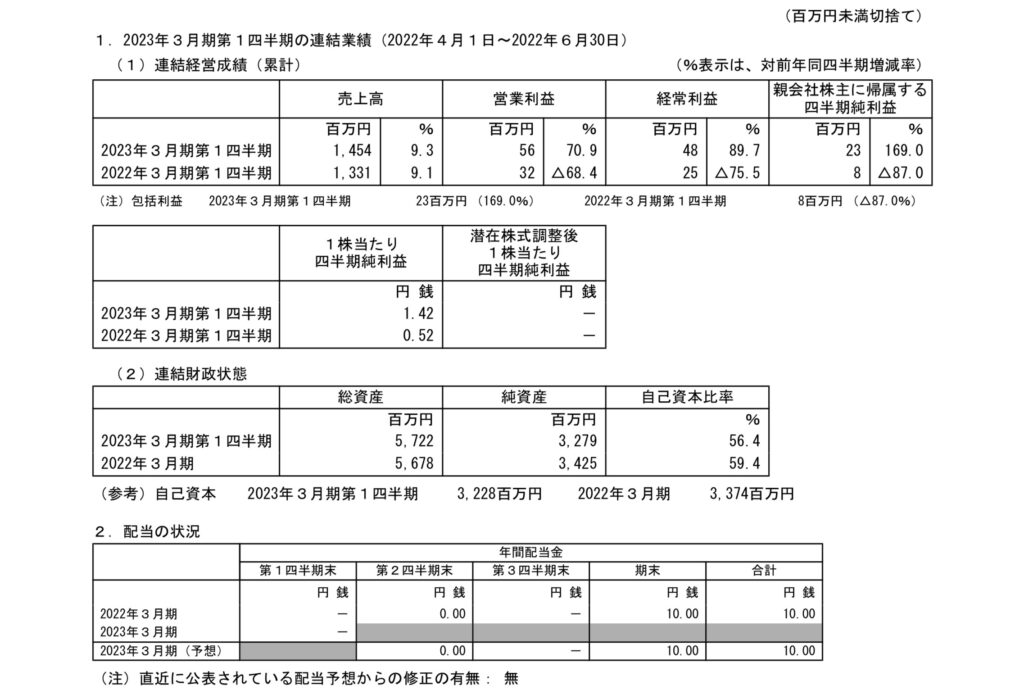

8769アドバンテッジリスクマネジメントの第1四半期は、「2022年4月1日から2022年6月30日」の期間のようだ。では経営成績をみせていただきましょう。

おっと、2022年比で売上高、営業利益、経常利益、四半期純利益全て増加していますね。四半期の利益なんかは169%も増加している。

ただ2022年が低すぎた結果かもしれないので、20年21年がどうだったかをチェックしてみる。

2021年と2023年の第1四半期決算短信を比較

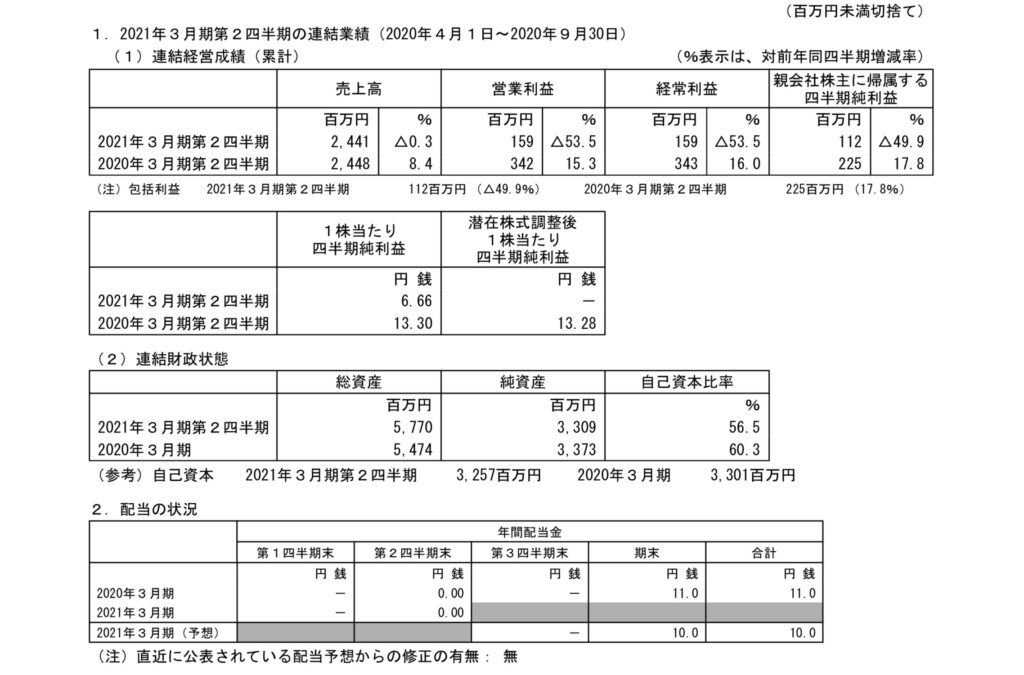

2020年から四半期純利益の推移を見ていくと、

・2020年1億2600万円

・2021年6700万円

・2022年800万円

・2023年2300万円

以上の推移から見れば2023年の23百万円の増加率169%はそこまですごい数字ではないという残念な結果がわかりました。

コロナの影響がない20年は四半期純利益1億2600万円なので、2023年利益は2300万円でそこからみるとマイナス81%ですね。コロナ前の水準には戻ってきていない。

第2四半期決算短信の経営成績を探る

2023年3月期第1四半期決算短信に話を戻します。連結業績予想を見ていこうと思う。

では20年、21年と比べるとどうだったかこちらでも調べてみることにした。

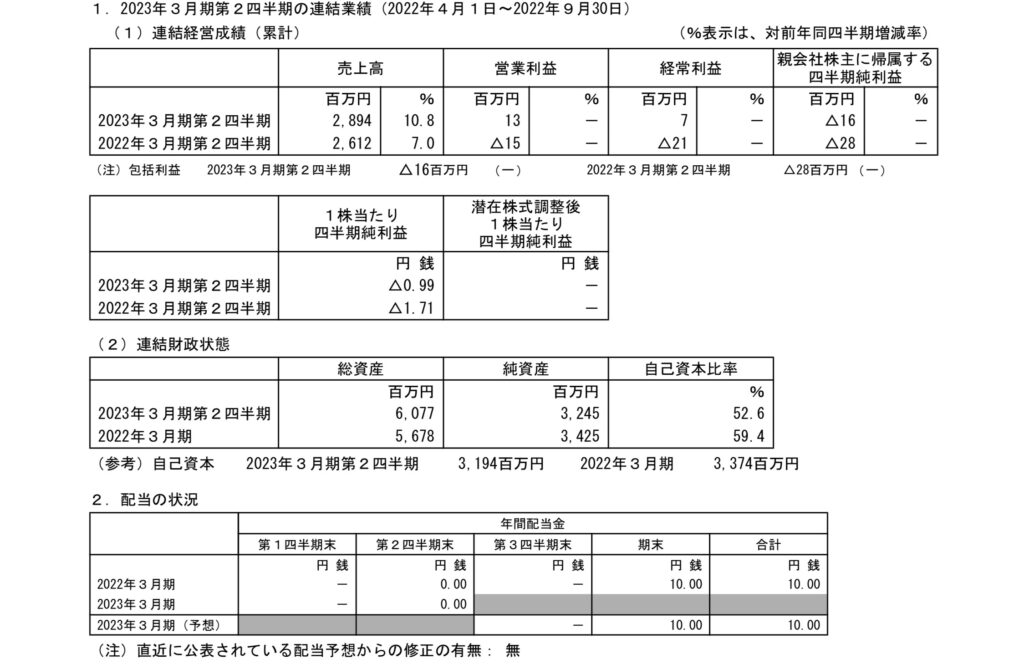

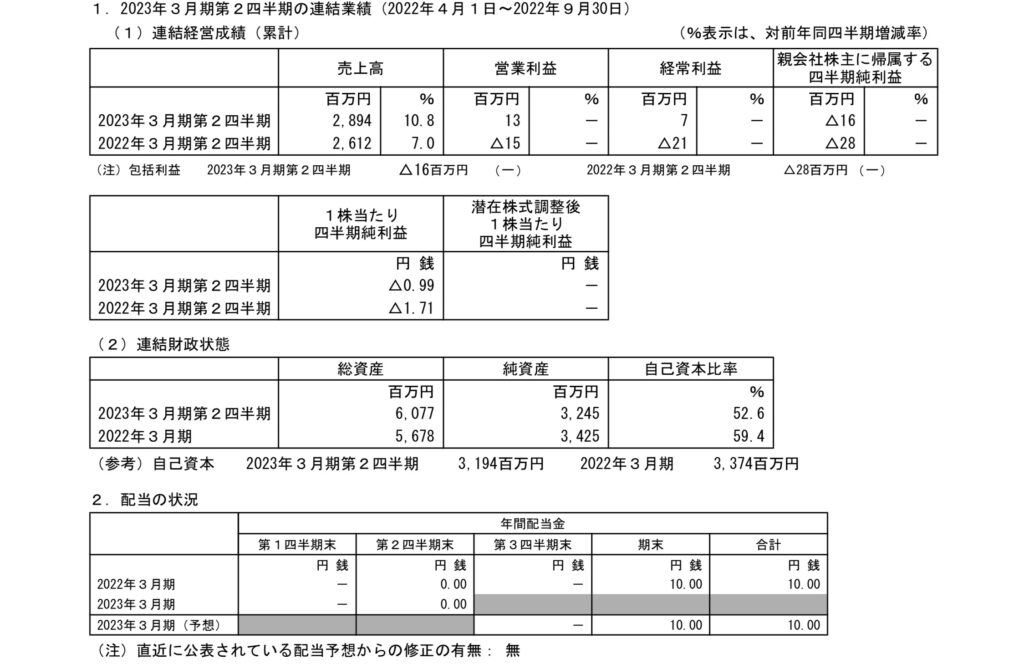

2021年と2023年の第2四半期決算短信を比較

営業利益、経常利益、当期純利益はコロナ前のピークからは下がっている感じですね。ただし22年が利益が底を売った感じにはなりそうだ。売上は22年23年の方がコロナ前より上がっているところはいい。本年度も経費ですね・・・

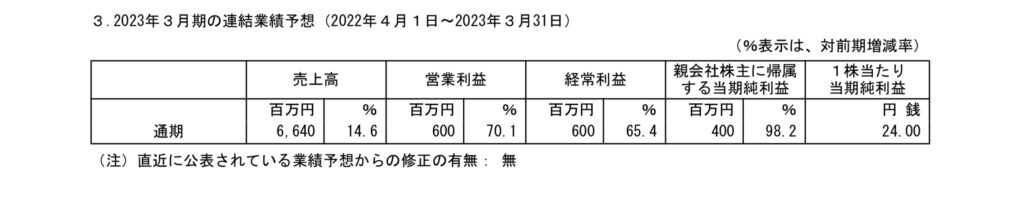

2023年3月期の連結業績予想

第1四半期決算短信(1Q)

第2四半期決算短信(2Q)

1Qと2Qの2023年3月期の連結業績予想に大きな変化なし。

ではなぜ1株当たり当期純利益が23.98円に下がったかを調べてみる。

1株当たり当期純利益が24円→23.98円になったのかを調べてみる

当期純利益が変化していないのに、1株の利益が下がっているということは何かの株数に変化があった推測できる。

決算短信の2枚目に発行済株式数が載っているので見てみる。

2023年3月期第1四半期の発行済株式数

2023年3月期第2四半期の発行済株式数

比較すると、期中平均株式数が「2023年3月期1Q:16,669,549株」→「2023年3月期2Q:16,672,333株」と増えている。

ここの変化した株数が1株当たり当期純利益(EPS)に影響しているのではないかと予想できますね。

下記計算式で、1株当たり当期純利益は求められます。

1株当たり当期純利益(EPS)= 当期純利益 ÷ 期中平均発行済株式数

案の定、当期純利益を割る株数は、期中平均発行済株式数でしたね。計算しても当然ですがあってました。

EPSが減っていてもその理由がわかったので一安心です。

次回予告

・アドバンテッジリスクマネジメントは、大きく3つの事業に分かれてるのでそれぞれどんな事業内容かを見ていきたい。

・実践の投稿も別途開始していく。

コメント